Podle průzkumu Household Financial Planning Survey z roku 2012 pouze 31 % těch, kteří v domácnosti o financích rozhodují, uvedlo, že si udělali finanční plán, a to buď sami nebo s profesionálem. Komplexní finanční plán by se dal definovat jako plán, který pokrývá spoření a investice, zabezpečení důchodu, vzdělání, finanční rezervy, významné obchody a další finanční cíle, a samozřejmě také pojištění.

Nicméně jen málo lidí má plány na pokrytí alespoň části svých financí. Podle stejného průzkumu jen 35 % lidí má v úmyslu naspořit si rezervu pro případ neočekávaných výdajů. A pouze dvě třetiny lidí mají cíle splnit nějaký z následujících: rezerva, důchod, vzdělání dítěte nebo záloha pro hypotéku.

Je škoda, že tato čísla nejsou vyšší. Přeci jen z průzkumu je zřejmé, že z kompletního finančního plánu mohou profitovat i lidé s nižšími příjmy.

Jak říká Tom Peberton, certifikovaný finanční plánovač a majitel firmy DBA Pemberton Financial Planning: ,,Způsob, jakým se dostanete do vyšší příjmové kategorie, je mít finanční plán.“

Neodmítejte finanční plány jako něco, co je pro starší lidi. Pemberton dokonce finanční plány doporučuje hlavně mladým dvacátníkům, a to právě proto, aby se vyhnuli chybám ve svých financích.

,,Pokud se podíváte na lidi, kteří jsou ve financích úspěšní,“ říká Pemberton, ,,většina z nich dělá celý svůj život velmi chytré finanční rozhodnutí. Čím dříve začnete dělat chytrá rozhodnutí, tím dříve budete vědět, kam jdete, a pokud máte i plán k tomu, jak toho chcete dosáhnout, tím spíše se vám to podaří. Čas je jediná věc, kterou nám nikdo nemůže dát. Když začnete do svých 30 let věku, nemusíte si naspořit zase tolik peněz. Čím více čekáte, tím větší množství peněz musíte naspořit, abyste na cíle dokázal dosáhnout.“ Odkazuje tím na fakt, že čím více času mají investice ke svému růstu, tím méně peněz si musí člověk dát stranou na dosažení stejného výsledku než někdo, kdo dal svým penězům méně času. Tento princip se obzvláště projeví u dlouhodobých investic, jako je spoření na důchod.

Finanční plán vám dá seběvědomí a kontrolu nad vašimi penězi

Zde je deset důvodů, proč byste si měli pořídit komplexní finanční plán, pokud ho nyní ještě nemáte:

- 1. Pomůže vám to definovat vaše finanční cíle

Většina finančních plánovačů začne tím, že se vás zeptá na vaše finanční cíle. Pro hodně párů se tohle cvičení samo o sobě stane první příležitostí k tomu, aby si spolu sedli a pobavili se o tom. ,,Většina lidí stráví více času plánováním dovolené než své penze nebo toho, jak chtějí dosáhnout svých finančních cílů,“ dodává Pemberton.

- 2. Pomůže vám to zjistit, jestli jsou vaše cíle ve vaší časové linii reálné

Jakmile se podíváte na své cíle, tak byste se měli zaměřit na to, jak jich dosáhnout – kolik naspořit, do čeho investovat. ,,Poté vám váš plánovač pomůže s analýzou benefitů vs. ceny. Jsou vaše cíle realistické? Jsou dosažitelné? Většina z nás má více cílů než zdrojů,“ říká Pemberton a dodává, že čas je obrovským faktorem. ,,Většinou bývá cíl dosažitelný, ale s jeho časovou linií je to těžší,“ a poté poznamenává, že mnoho cílů, jako je spoření na důchod, hypotéka, vysokoškolské vzdělání dětí nebo splacení dluhů trvají léta, než se jich dosáhne.

- 3. Pomůže vám to přijít na způsob, jak srovnat své výdaje tak, abyste na cíle dosáhli

Když víte, kam směřujete, a jak dlouho vám to potrvá, tak se můžete zaměřit na své cash flow a zjistit, jestli náhodou neutrácíte více, než vyděláváte. ,,Pokud máte záporné cash flow, pak prostě neexistuje způsob, jak si cíle plnit,“ říká Pemberton. Analýza výdajů lidi často překvapí. ,,Říkají: ‘Neměl jsem tušení, že tolik utrácím ve Starbucks a v restauracích’.“

- 4. Ukáže vám to chyby, které v oblasti financí děláte

Kromě přílišné spotřeby i analýza celkového obrázku o financích dovede odhalit chyby, a s tím i jednoduché způsoby, jak je opravit. ,,Někdy se stačí podívat na svůj výpis z kreditní karty a říct si: ‘Na úrocích bance platím 18 %. Vydělávají mé investice alespoň vzdáleně 18 %?‘”

- 5. Budete mít způsob, jak změřit svůj pokrok v plnění svých cílů

Po sestavení finančního plánu se můžete vrhnout na stanovení měřitelných cílů, jako je například pravidelné odkládání specifické částky buď do úspor nebo na splacení dluhů. ,,Pak za rok můžu říct: ‘Dosáhli jsme toho, co jsme si stanovili?’” vysvětluje Pemberton.

- 6. Pomůže vám to najít nové způsoby, jak maximalizovat vaše finance

Odborník, který se zevrubně podívá na vaše finance, vám může pomoci odhalit možnosti k ušetření, které by vás samotného nenapadly. Pemberton často zjistí, že jeho klienti nevyužívají firemního dorovnání 401(k), což nazývá „investicí s garantovanou 100 % návratností.“ (Pozn. překl.: tento bod se týká USA, kde je jiný důchodový systém, než v ČR. 401(k) je speciální účet určený pro spoření na penzi, je osvobozený od daní a zaměstnavatelé svým zaměstnancům ke spoření často přispívají nebo částku dorovnávají.)

- 7. Pomůže vám to identifikovat rizika, která vás ani nenapadla

Součástí finančního plánu je i zhodnocení rizik: jaké je vaše riziko, že se stanete invalidním a neschopným zabezpečit sebe a svou rodinu? Nebo že zemřete brzy a zatížíte rodinu nezvládnutelnou hypotékou?

Pemberton vzpomíná na pár, který za ním přišel, když byli s financemi na vrcholu. ,,Neměli žádnou závěť, což ve státě Severní Karolína znamená, že když jeden z nich zemře, přičemž by nějaké prostředky byly pouze na jeho jméno, pak polovina z nich přechází na jeho rodiče, ne partnera.“ (Pozn. překl.: Opět se týká USA, v ČR je partner spolu s dětmi v první třídě dědiců.)

- 8. Stanete se v otázce svých peněz více sebevědomí

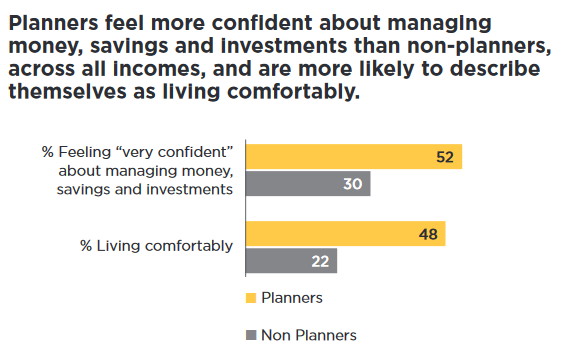

Podle výzkumu CFP board lidé, kteří mají finanční plán, se ohledně hospodaření s financemi, rozpočtem a investicemi cítí „velmi sebevědomí“, zatímco mezi lidmi bez plánu je to jen 30 %. Potvrzuje to i Pemberton, který vidí, jak klienti, kteří právě dokončili plán, najednou cítí kontrolu nad svými penězi a najdou i nový smysl pro disciplínu. Cítí se, jako že: ,,Vím, co potřebuji k tomu, abych dosáhl svých cílů. Už necítím, že by můj život byl mimo kontrolu, teď mám kontrolu já.“

- 9. Pomůže vám to vybudovat bohatství

Výzkum CFP Board ukazuje, že lidé s finančním plánem mají více úspor a častěji splatí celou dlužnou částku na kreditní kartě. A co je zajímavé: dokonce ti, kteří mají příjem nižší než 25 000 USD a zároveň mají finanční plán, spíše uhradí celý svůj účet za kreditní kartu, než lidé, kteří mají vyšší příjem (25 – 49t USD), ale nemají plán. A to v poměru 41 % ku 26 %.

- 10. Pomůže vám to žít pohodlněji

Díky finančnímu plánu budete mít pohodlnější život

Díky finančnímu plánu budete mít pohodlnější život

Lidé s finančním plánem častěji říkají, že se jim žije pohodlně – 48 % v porovnání s 22 % dle výzkumu CFP Board. Ještě zajímavější je fakt, že lidé s finančním plánem a s příjmem mezi 50 000 USD – 99 999 USD žijí více pohodlně než lidé, kteří vydělávají 100 000 USD a více, ale plán nemají: 50 % ku 46 %.

Ačkoliv si nemusíte nutně zajistit odborníka zvenčí, který by vám finanční plán vytvořil, hodně lidí to tak dělá, aby si ušetřili čas a energii strávenou procházením a třízením spousty rad, z nichž se mnohé můžou navzájem popírat.

Nicméně, jak sami víte, finanční poradce je velmi volný termín pokrývající všechny možné typy lidí, kteří vám budou slibovat pomoc s vašimi financemi. Jak si mezi nimi vybrat? Příště vám v našem seriálu o finančním plánování řekneme 10 otázek, na které byste se měli vašeho potenciálního finančního poradce zeptat.

Originální článek:

10 Reasons Why Financial Plans Aren't Just For The 1%. Forbes [online]. 2013 [cit. 2017-09-26]. Dostupné z: www.forbes.com/sites/laurashin/2013/08/07/10-reasons-why-financial-plans-arent-just-for-the-1